欢迎关注 DM3 Consulting,您可以在后台留言提出您的问题,我们会在未来的文章中予以回答。

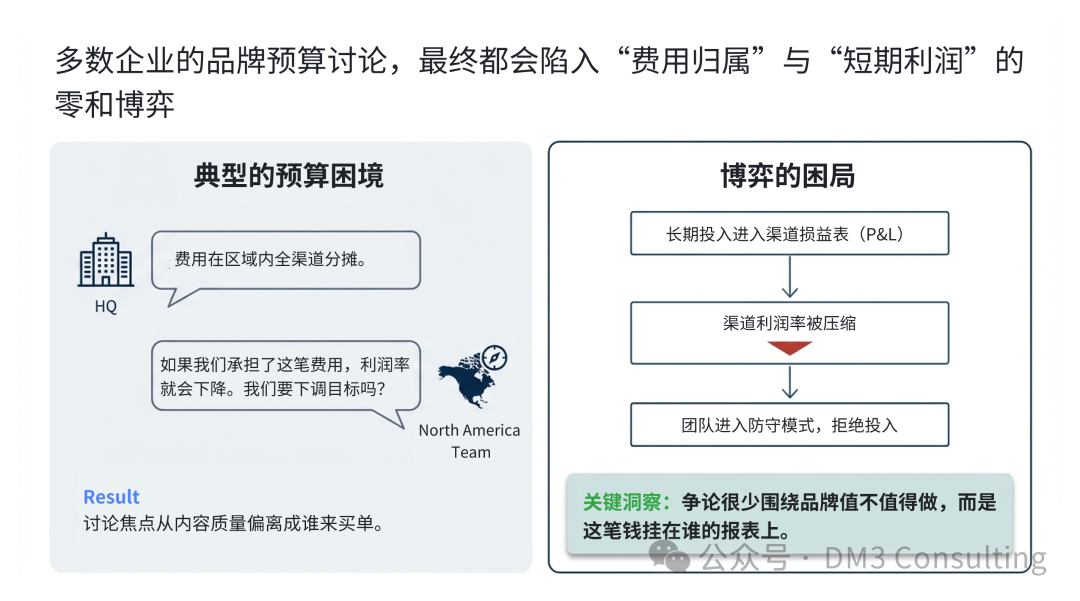

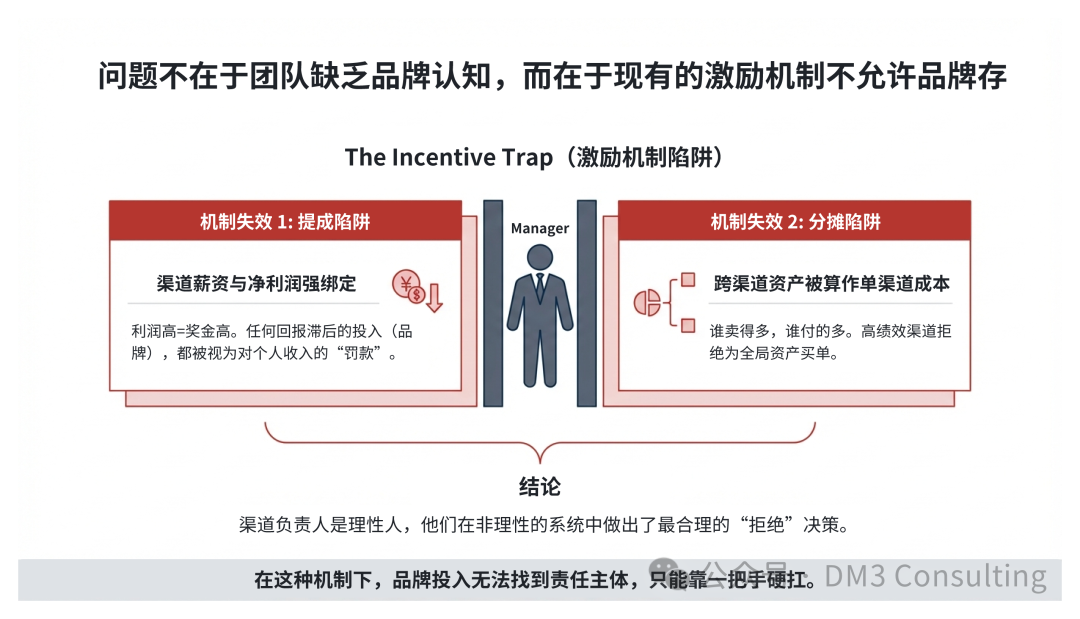

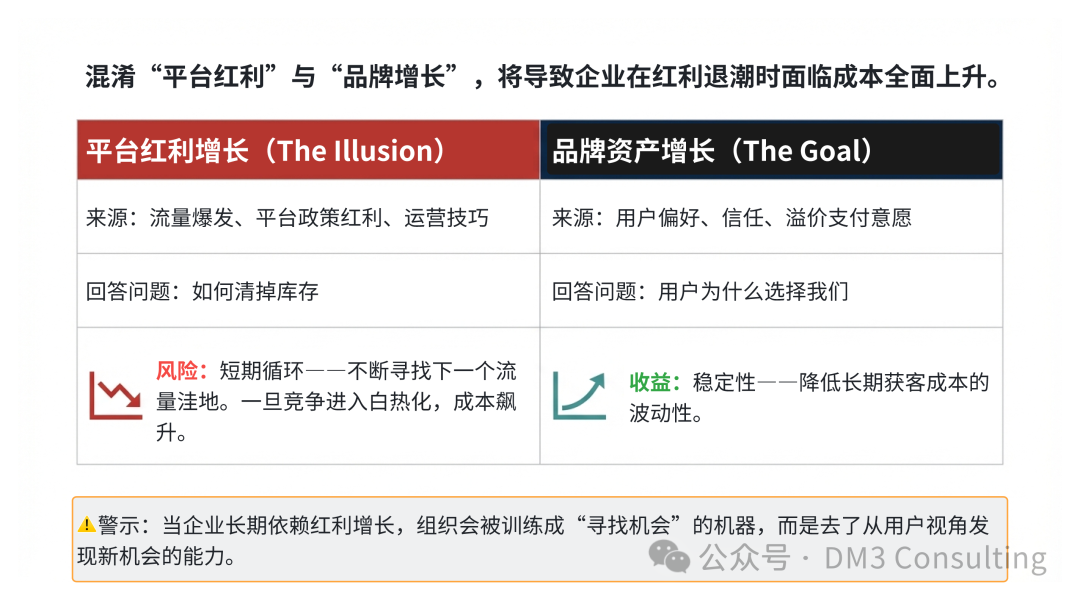

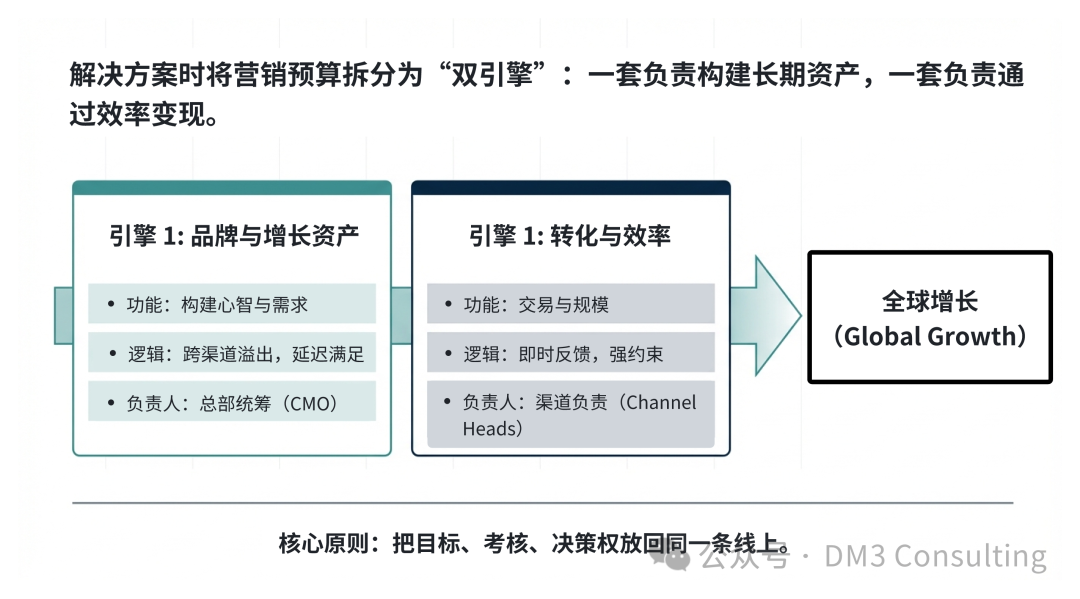

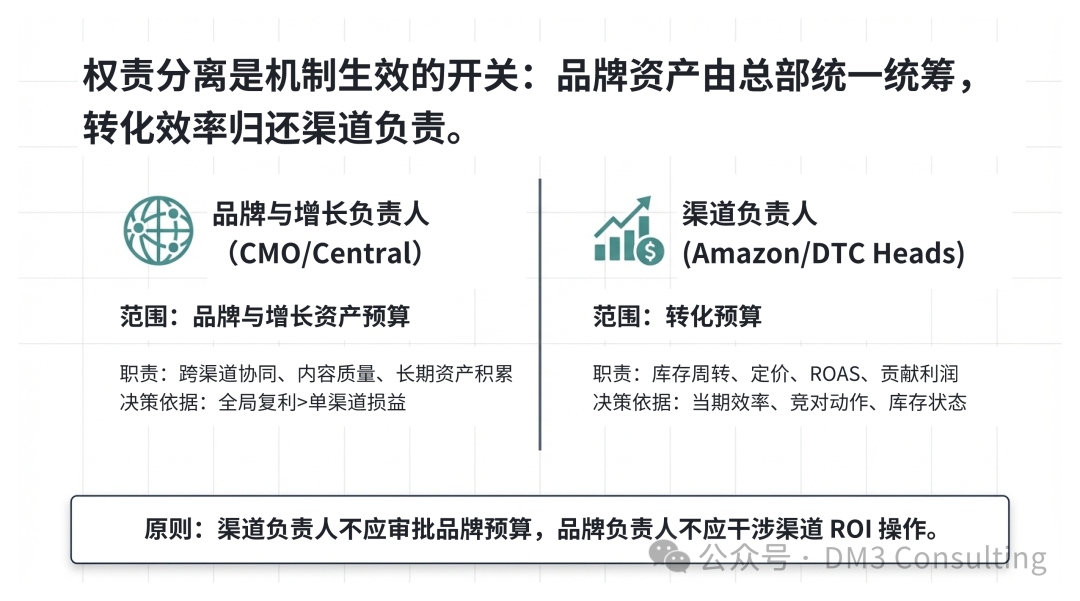

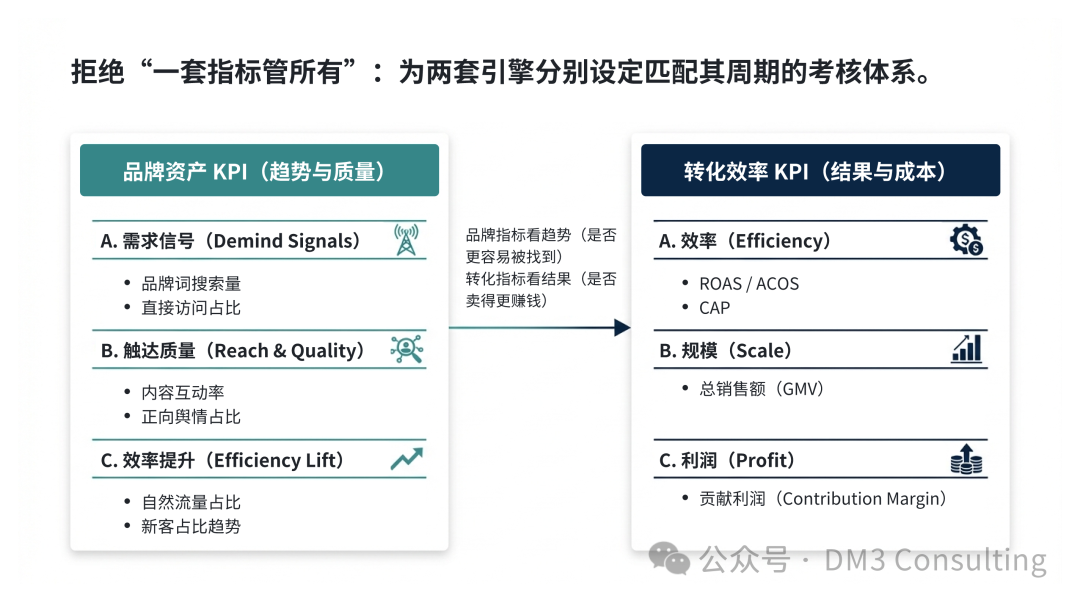

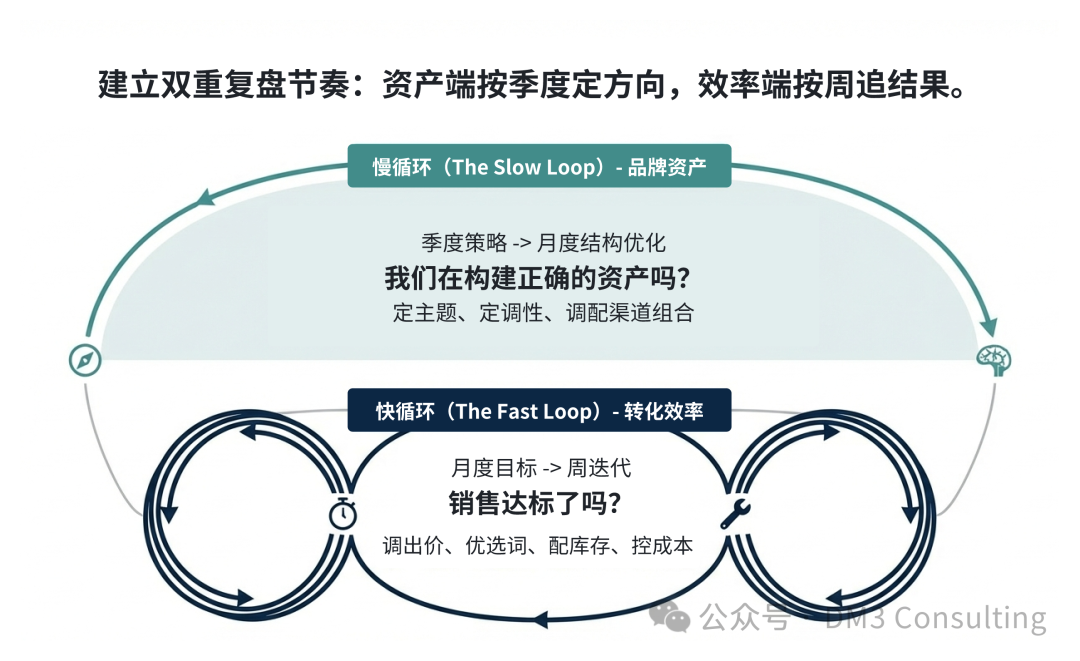

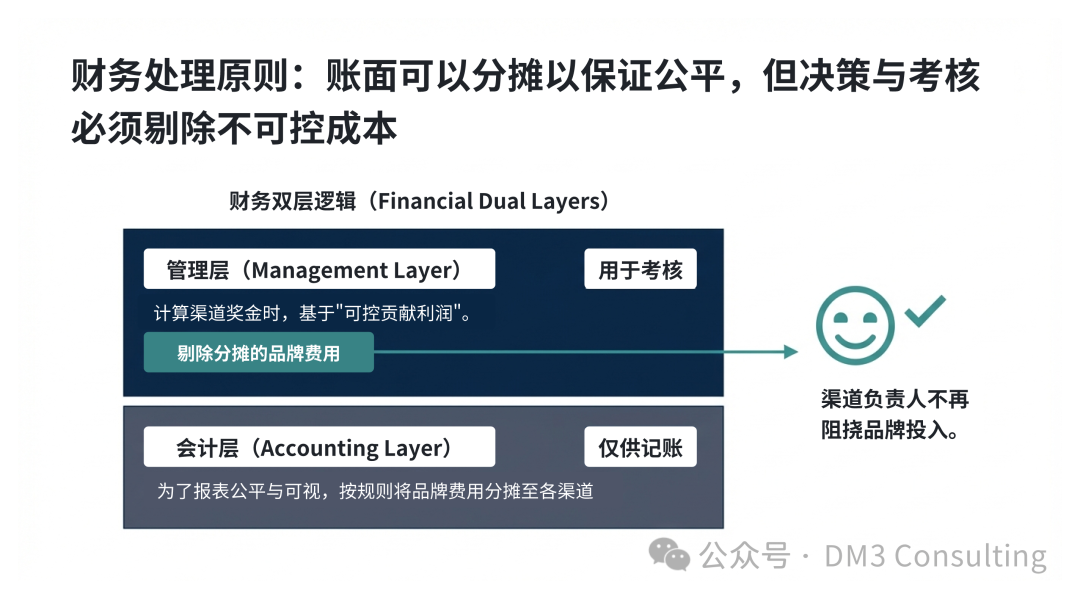

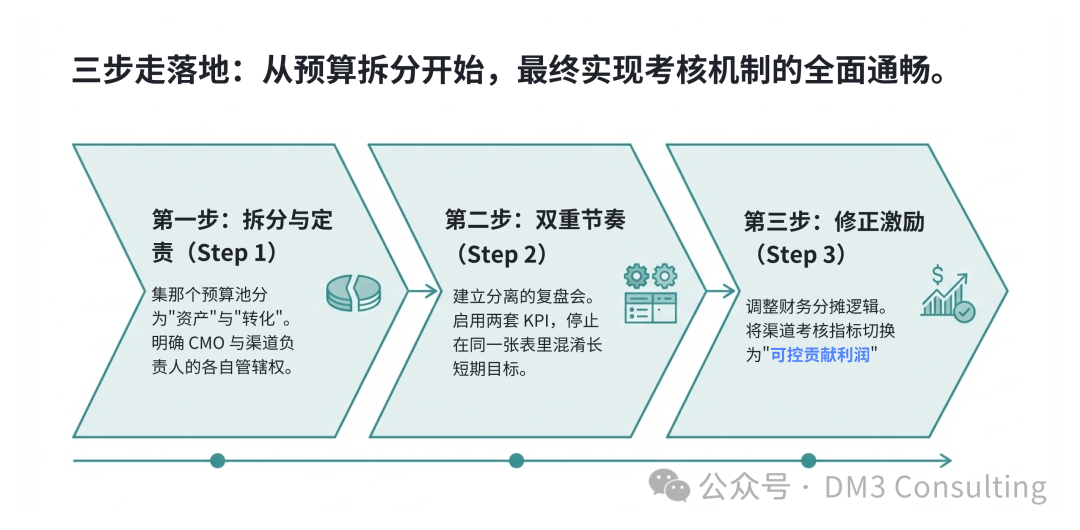

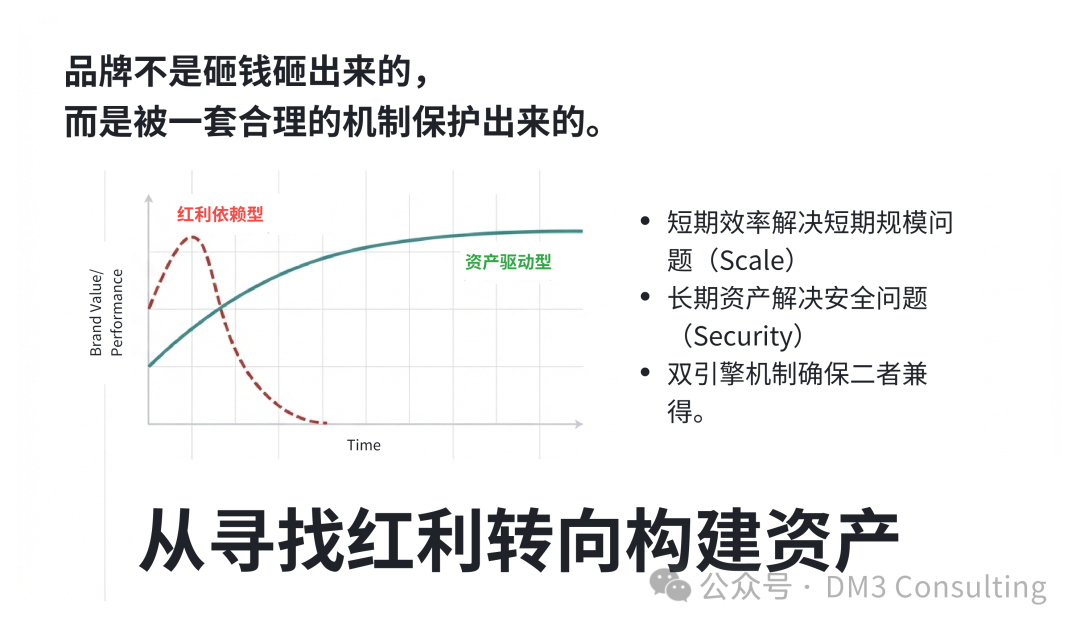

*本文 9,000 字,阅读时间 20 分钟。 1.为什么品牌总是推进不动?问题常出在预算口径 很多公司谈品牌谈到最后,往往不是被谁反对了,而是被预算口径拖住了。 你会在同一类会议里反复看到同一个场面:大家都承认品牌重要,但只要问出“这笔钱算谁的、谁来背?”,讨论就会迅速变味。 会议上摆出来的议题通常很具体:新一季度要不要加一笔 PR 和种草预算?要不要做一轮更偏上层的曝光和品类教育? 接下来会议就会接着开始追三个很具体的问题:这笔预算算在哪个区域,费用挂在哪条业务线上,最后是由哪个渠道的利润口径来承担。 为了执行起来简单,很多企业会先定一条规则:这类 PR 和种草算地区公共预算,在同一地区的各渠道一起分摊。听起来公平,但矛盾往往从这里开始。 举个很常见的例子:北美要加 100 万的 PR/种草预算,财务按销售占比分摊——亚马逊占 70%,独立站占 30%。结果就是亚马逊负责人要在自己的利润口径里多背 70 万成本。 问题在于,这 100 万带来的增量,最后不一定都发生在亚马逊:有人看了达人内容去亚马逊下单,也有人被种草后去独立站成交,甚至还可能带动线下。可在当期复盘里,亚马逊这边最先感受到的是利润变薄、TACOS 变难看、奖金口径受影响。 于是团队会自然进入防守状态。渠道负责人会倾向于把预算往当月就能解释清楚的方向挪,比如站内广告、Deal、Coupon、再营销这类更容易看到回报的动作;对 PR、内容、品类教育这种慢变量,会本能地要求缩预算、推迟、或者干脆先不做。 与此同时,其他渠道也会担心另一件事:如果大头成本是亚马逊背的,资源投放节奏和内容方向是不是也会被亚马逊的短期目标牵着走;最后品牌投入又回到“只要能带来当月订单就行”的逻辑里。 你会发现,争论很少围绕内容怎么做、上层漏斗该怎么搭展开。更多时候,大家在算一笔账:这笔钱挂在谁的报表上,谁来解释当期利润的波动,谁来承受短期压力。看起来是分摊细节,实际上是一个更常见的管理困境: 长期投入一旦进入渠道利润口径,推进难度会直线上升。 接下来我们就从这个困境往下拆,看看它为什么会反复发生。 2.不是没人懂品牌,是机制不允许品牌存在 团队在会上争到最后,会出现一种很常见的误解:大家以为分歧来自认知差异。有人重视品牌,有人只看短期;有人想做上层,有人保守。 但你在真实公司里待久了就会发现,大多数人并不反对品牌。尤其是做渠道和做运营的人,他们比谁都知道品牌能让转化更容易、让价格更稳、让投放更省力。问题在于,公司给他们的那套规则,决定了他们很难把手伸向这些事。 原因通常出在两点。 第一,很多电商平台团队的工资结构里有提成,而提成往往和利润强绑定。利润好看,奖金就高;利润被摊薄,团队个人收入就直接受影响。在这种前提下,任何需要时间积累、回报滞后的投入,都很难得到渠道负责人的支持。不是他不相信,而是他承担不了。 第二,公司常用的预算管理方式,喜欢把费用按销售归到渠道头上。谁卖得多,谁承担更多预算。听起来公平,但会带来一个直接后果:上层漏斗、品牌建设这种跨渠道受益的投入,很容易被当成某一个渠道的成本。于是渠道负责人会进入防守状态,优先保住当期利润和可量化的投放效率。 结果就是我们一开始在会上看到的那一幕:品牌预算一讨论,话题很快就从做什么内容、怎么做用户教育,变成了费用归属、利润口径和提成影响。品牌投入在制度里没有一个合理的位置,想推进只能靠临时拍板,或者靠某个强势负责人硬扛压力。 在这种机制下,品牌会变成一种很尴尬的工作:大家都承认它重要,但很难有人愿意负责,也很难有人敢把它写进自己的 KPI。长期来看,公司会越来越依赖短期可见的增长方式,组织也会越来越敏感于利润波动,预算会越管越紧。 这也是为什么 DM3 对提成制度一直比较谨慎。提成能解决短期的驱动问题,但它往往会把组织的注意力锁在当期利润上,长期投入自然就变得难推进。很多公司并不是没有意识到品牌重要,而是提成结构让团队很难对慢变量负责。 我们也理解,提成制度往往和历史管理方式、人员稳定、短期目标绑定在一起,调整很难一步到位。更可行的做法,是把提成制度做成渐进式的改造:先改口径、再改结构、最后改权责。 更麻烦的地方在于,很多平台增长并不等同于品牌增长。也正是这个错觉,让很多企业在短期里感觉一切都还行,直到成本开始全面上升。 3.很多时候不是品牌在增长,而是红利增长 不少公司在电商平台上做得顺的时候,会自然形成一种判断:我们增长得挺好,品牌这件事先放一放也没关系。渠道效率能跑起来,投放能回本,运营能把排名顶上去,增长就会自己出现。 但这里面有一个容易被忽略的细节:平台上的增长,很多时候来自环境给的机会,不完全来自用户对品牌的偏好的提升。 增长可能来自流量红利。平台把某个类目推起来,或者某种内容形态突然爆了,流量涌进来,谁接得住谁就涨。也可能来自渠道结构的变化,比如用户从线下迁到线上,从其他平台迁到亚马逊,从亚马逊迁移到 TikTok,甚至从独立站回流到平台。 还有一种更常见的情况是运营能力带来的增长:更懂广告、更会打折、更会做页面、更会管理库存,于是同样一批需求不断被挖得更深,人们也变得更卷。 这些增长都很真实,也很重要。但它们有一个共同点:它们更多在回答平台怎么给你机会、团队怎么把机会吃干净,并不等于用户开始在心里选择你、记住你、愿意为你多付一点。 如果企业长期依赖这种增长,组织会培养出一种习惯:不停寻找下一波红利,研究下一个渠道,追下一次结构变化。大家的注意力会越来越集中在哪里还有便宜流量、哪里还能捡到机会,反而不太愿意花时间去想,我们在用户心里占了什么位置,我们到底能不能稳定地产生需求。 这样走下去,平台红利减弱、竞争把效率拉到同一水平之后,增长会明显变难。你会看到各个渠道一起变贵,投放越来越卷,利润越来越薄。到那时再回头补品牌,往往就已经不是加一点预算的问题了。 所以接下来的关键问题就变成了:公司怎么才能在追求当期增长的同时,给长期投入留出空间,让团队有动力把红利增长慢慢转成可持续的偏好增长。答案就是我们接下来要讲的预算双引擎。 4.营销预算双引擎(品牌资产 vs 成交效率) 把前面几件事放在一起看,会发现公司卡住的往往是机制:长期投入一旦进入渠道利润口径,就很难推进。要让这件事从大家表面都同意变成真的能落地,关键在于先把钱的结构拆清楚,把目标、节奏、复盘方式各自对齐。 DM3 通常会建议把总营销预算拆成两套引擎:一套负责把需求做出来,另一套负责把需求吃干净。拆分的意义在于,长期投入不用再被短期指标牵着走,转化投入也不用再背负长期叙事的压力;两边各自对结果负责,同时在同一张增长目标下协同。 第一套是非转化预算。 很多企业都有所谓的品牌预算:年初定一两个点,做几场活动、投一波 PR、拍个片子,项目结束就算交付。这样当然能带来声量,但节奏容易断、触点偏单一,复盘也很难落到效率改善上,结果更像一次性开销。我们建议的非转化预算,更像长期资产投入:用稳定的节奏持续供给内容与口碑、达人与社媒、PR、SEO、线下体验、品类教育等跨渠道触点,把认知、信任和偏好做厚,沉淀成可复用的增长底座。 非转化预算不追求当月回本,但需要通过时间闭环证明它在让转化更省力。月度可以看领先指标:品牌词与站内搜索趋势、内容触达与互动质量、人群池的增长与成本变化、收藏加购与承接页表现等;季度再看效率结果:品牌词转化率提升、再营销更便宜、CAC 结构性下降、ACOS/TACOS 更健康、自然流量结构改善。能看到这些变化,说明资产在发挥作用;看不到,就说明投入方式需要调整。 第二套,是转化预算。 它的任务很明确:直接推动成交、提高转化率、抢到渠道份额。站内广告、购物广告、再营销、联盟按成交结算、促销活动等都属于这一类。转化预算要用强约束指标管理,ROAS、CPA、CVR、贡献利润、费用率需要盯紧;节奏也要快,投得好就放量,投得差就及时控损。它负责把已经被激活的需求高效转成订单,也负责在竞争环境里守住效率底线。 两套引擎各自运转,同时互相喂养:非转化预算持续制造需求信号与信任资产,为转化预算提供更优质的人群、素材与承接条件;转化预算把市场反馈反推回非转化的主题选择、内容方向和渠道组合。拆开之后,谁来负责、怎么复盘、用什么尺度看结果都会更清晰,渠道之间的拉扯也会明显减少,长期投入也更容易沉淀成真正的增长底座。 5.边界定义:两类预算分别包含哪些事 把预算拆成两类之后,接下来最容易踩坑的地方,是两种预算的边界不够清晰。边界模糊之后,团队很快又会回到老问题:各说各话,最后按谁更强势、谁更会讲故事来分配资源。 我们通常用一个很简单的判断方式:看这笔钱在做什么工作。它主要是在建立认知、信任和偏好吗?还是主要在推动下单和成交? 如果这笔投入的直接目标是让更多人认识你、理解你、相信你,它更适合放进非转化预算。 常见的项目包括:品牌内容与内容物料制作、达人种草与测评、教育及曝光广告、PR 与媒体合作、社媒运营与社区、SEO 与内容站点建设、品类教育内容、线下活动和用户体验活动、UGC 激励与口碑项目等。它们的共同点是,短期内很难用订单一一对应,但会在更长的周期里改变用户对你的选择概率,也会在多个渠道里体现增益。 如果这笔投入的直接目标是把已有需求更高效地转成订单,它更适合放进转化预算。 常见的项目包括:亚马逊站内广告(Sponsored Products/Brands/Display 等)、DTC 转化广告、再营销与购物车挽回、联盟按成交结算、渠道促销与折扣活动、导购类落地页优化、转化型素材迭代等。它们更像经营动作,反馈快、可控性强,适合用短周期去迭代。 这里有两个容易误解的点,需要提前说清楚。 第一,不要用“最后有没有成交”来判断预算归属。非转化预算当然也希望带来成交,只是它不把当月回本作为唯一目标;转化预算也离不开品牌势能,只是它的工作更接近把需求吃干净。 第二,不要把渠道当成划分标准。很多公司会说这笔钱发生在亚马逊就算转化,发生在独立站就算品牌。这样分会把事情做反。正确的分法,是看投入的意图与任务:同样在独立站,有的内容是为了教育与沉淀资产,有的广告就是纯转化;同样在亚马逊,有些 Brand Video、品牌旗舰店、站内内容型资源位,也更偏品牌资产。 还有一个边界容易被误判:内容制作不等于内容资产。 很多公司把钱花在拍摄、剪辑、找达人共创上,但内容做完没人看,价值几乎为零。这里需要把两件事分开看:内容是产品,分发是渠道。广告、PR、社媒本质上是 outreach 的手段,负责把内容推到目标用户面前;它们本身不自动产生价值,只有当内容被有效触达、被理解、并被承接进下一步动作时,才会开始累积成资产。 因此,判断一笔预算该归到哪一类,除了看意图,还要看链路是否完整: 如果这笔钱主要在补齐“内容资产 + 分发触达 + 承接”的上层链路,目标是扩大认知、建立信任、形成记忆点,它更适合归到非转化预算;如果这笔钱主要在提升“点击到下单”的效率,直接服务成交闭环,它更适合归到转化预算。 边界清晰之后,才能进入更关键的一步:权责怎么设计。谁来决策非转化预算,谁来决策转化预算,谁背什么指标,这才是让机制开始运转的开关。 6.权责设计:谁负责、谁决策、谁背KPI 预算分成两类之后,很多公司会以为问题解决了一半。其实真正的开关在这里:谁能决定这笔钱怎么花,谁需要对结果负责,出了波动谁来解释。 如果权责不重新安排,预算即便分了两类,也会在执行中被拉回老路。非转化预算会被渠道用短期指标卡死,转化预算会被上层用长期叙事稀释掉,最后两边都不舒服。 我们通常的建议很明确:非转化预算要有一个统一的负责人,转化预算要回到各渠道负责人手里。(还有一种情况,品牌与增长预算以及转化预算都由同一人管理,适用于营销+销售由同一人领导。) 非转化预算,应该由 CMO、整合营销负责人,或者品牌与增长的总负责人统一管理。原因很简单:这类投入的收益是跨渠道的,它不应该被任何一个渠道单独“审批”。这个负责人需要对品牌目标、用户心智、内容资产和长期增长效率负责,并且有权把预算投到最能形成复利的地方。更重要的是,他需要为跨渠道协同做取舍,比如内容资产怎么复用到亚马逊和独立站,达人合作怎么同时服务新品教育和渠道转化,PR 节奏怎么配合大促与新品周期。 转化预算,则应该由各渠道负责人管理:亚马逊负责人管亚马逊的转化预算,DTC 负责人管 DTC 的转化预算,线下负责人管线下的转化预算。原因也很直接:转化预算是经营动作,目标是当期成交与效率,它需要快速决策、快速迭代,也需要明确的经营指标约束。渠道负责人最清楚自己的库存、价格、竞争、广告位和转化链路,预算放在他手里,效率最高,也最容易形成闭环。 接下来是最容易被忽略的一点:KPI 要跟着权责一起拆开,否则再清晰的分工也会失效。 渠道负责人的 KPI 如果仍然包含非转化预算带来的成本压力,他就会回到防守状态,第一反应仍然是砍掉那些回报慢的投入。相反,如果品牌与增长负责人对这类预算没有明确目标和复盘机制,预算也会变成一笔谁都说重要但说不清效果的开销,最后在利润压力下被一刀切。 所以更稳的做法是:品牌负责人看护非转化预算的目标与复盘;渠道负责人背转化预算的经营指标。两条线各自清晰,各自对结果负责,同时在项目层面做协同,而不是在利润表里互相消耗。 那么两类预算分别看什么指标,复盘节奏怎么设?如何既避免短期主义,也避免长期投入变成不可控、说不清、也很难复盘的状态呢? 7. 评估口径:两套 KPI,不能混用 很多公司预算拆分之后,仍然会在复盘会上把事情做回去:同一张表、同一套指标、同一个时间周期,要求所有投入都证明自己。结果往往是非转化预算被当成低效支出,转化预算又被要求承担长期建设的叙事,两边都失真。 更顺的做法是把两类预算的 KPI 和复盘节奏分开。 非转化预算的 KPI,重点放在三件事:有没有更容易被找到、有没有更容易被接纳、有没有让全渠道的成交变得更省力。它更适合看趋势,不是看单月回本。 常用的一组指标可以很精简: 第一类,品牌需求信号。 比如品牌词搜索量的趋势、站内品牌搜索占比、品牌词相关的点击成本变化、直接访问与收藏加购的变化。这些指标反映的是用户是否开始主动找你。 第二类,上层触达与内容质量。 比如核心内容的覆盖量、有效观看与互动、达人内容产出量与稳定性、UGC/口碑内容的增长。这些指标反映的是你在用户信息流里是否更常出现,出现时是否能留下记忆点和信任。 第三类,效率改善的外显结果。 比如自然流量占比的提升、新客转化率或复购率的结构性改善、品牌词转化率提升、再营销人群池质量提升。它们不是让你去做精确归因,是帮助你判断长期投入有没有让成交变得更轻松。 这类预算的复盘节奏,建议以季度为主、月度为辅。月度只做结构调整与素材迭代,不轻易把投入砍掉。 转化预算的 KPI 就更直接了,它服务的是当期成交与渠道份额,指标要强约束、节奏要快。 亚马逊渠道常用的是 ROAS/ACOS、TACOS、广告贡献销售额、CPA、CVR、以及结合毛利后的贡献利润。DTC 常用的是 ROAS/CPA、CVR、AOV、订单毛利、以及再营销的效率指标。这里的共同点是,指标需要能在周或月的尺度上指导动作,投得好就扩量,投得差就控损。 两套 KPI 分开之后,团队的行为会变得更健康。品牌与增长负责人不会被迫用短期回本证明长期价值;渠道负责人也不会因为长期投入被摊到利润表里而天然抗拒。更重要的是,管理层也能更清楚地看到:公司是在用哪一部分预算搭底座,用哪一部分预算去放大当期结果。 8. 优化节奏:一个搭资产,一个打效率 把两类预算分开之后,第三个容易做错的点是投入节奏。很多企业会用同一种管理方式去管两类投入:要么都按月追结果,要么都按季度讲故事。两种都会出问题。 非转化预算更像在搭资产。资产的特点是可以复用、可以沉淀,也需要连续性。内容、口碑、达人合作、SEO、PR 这些事停掉之后,积累会慢慢变薄;重新启动也很难接上之前的状态。 更现实的是,外部触点的反馈周期本来就更长:内容需要时间来做分发、引发讨论,口碑更需要时间扩散,SEO 更是慢变量。用月度回本去驱动这类预算,团队很难形成稳定的投入习惯,最后只能做成零散的短冲刺,既费力也难留下资产。 所以非转化预算更适合用稳定投入去换复利增长。节奏上,可以采用季度目标、月度复盘的方式:季度决定方向和主题,月度做结构优化,比如内容主题是否聚焦、达人组合是否健康、投放资源位是否在放大正确的内容、站内承接是否跟上。你看的是趋势变化,调整的是结构和质量,不是每个月都推倒重来。 转化预算则完全相反,它是打效率的。站内广告、再营销、促销这些动作,反馈快、变量多,必须高频迭代。素材疲劳、竞品加码、价格变化、库存状态变化、平台策略变化,都会立刻影响结果。 这里更需要一套经营节奏:按周看波动,按月看结构。卖得好就放量,但同时盯紧边际效率;卖得差就及时控损,快速找出是素材、人群、出价、页面还是库存造成的问题。 为了避免两种节奏互相干扰,我们建议把复盘做成两张表,分别开两套讨论。 第一张表是品牌资产表,按月更新,按季度看结论。它关注品牌词与自然流量结构、内容覆盖与互动、口碑与达人产出、以及转化是否在变轻松。讨论的重点是方向、主题、内容质量、资源组合,而不是当月 ROI。 第二张表是经营效率表,按周跟踪,按月复盘。它关注 ROAS/ACOS、CPA、CVR、贡献利润、广告结构、核心 SKU 的投放与库存匹配。讨论的重点是效率、控损和放量边界。 团队习惯了这种双节奏管理,很多内耗会慢慢消失:非转化预算不会因为短期波动被反复否定;转化预算也不会被长期叙事和品牌投入稀释。两套引擎各自运转,但在同一张全局增长目标下协同。 9. 财务处理:可以分摊,但别用分摊做决策 很多企业到这一步会卡住:逻辑都认同,预算也愿意拆分,但财务会追问一句很现实的话——这笔钱最终记在哪儿?怎么入账?怎么分摊才算公平? 分摊当然可以做,而且很多公司必须做。问题出在另一个地方:如果分摊从财务动作变成决策依据,长期投入就会重新陷入拉扯。 常见的场景是这样的。非转化预算明明是全渠道受益,但只要它被摊到某个渠道的经营报表上,渠道负责人就会自然把它当成自己的成本压力。 预算在表上增加一点,利润指标就难看一点;利润一难看,提成和奖金就跟着受影响。你会看到同样的反应再次发生:渠道开始防守,预算审批变得谨慎,能解释清楚当期回本的项目优先通过,回报慢的投入被推迟或被削减。 所以我们会把这句话说得很明确:账可以摊,决策不要摊。分摊要服务于财务公平,不要反过来支配业务选择。 更具体一点,可以把这件事分成两层来处理。 第一层是会计层面的分摊。 为了让报表更可比、更符合内部管理要求,非转化预算可以按一个固定规则分摊到各销售渠道或各区域,比如按销售占比、按毛利贡献占比,或者按战略优先级设定一个系数。关键在于规则要稳定,不要每次预算会临时讨论,否则分摊本身就会变成新的博弈战场。 第二层是经营层面的考核口径。 这里才是决定机制是否有效的地方。渠道负责人的考核和提成,建议围绕渠道可控成本来算,把非转化预算这部分从渠道奖金口径里剥离出来。原因很直接,非转化预算是公共投入,收益跨渠道流动,用它去压单一渠道的奖金,会把渠道推回短期主义。就好像修建一条横跨多省份的高铁,统筹的一定是中央,而不是几个省份互相扯皮最后两败俱伤。 这样处理之后,公司的状态会更健康。财务层面仍然能体现各渠道受益的公平性;经营层面又不会让某个渠道为全局投入背锅。品牌与增长负责人可以对这笔预算负责任地规划和复盘;渠道负责人也能专注把转化预算做出效率,不用因为报表口径而抵触长期动作。 让分摊回到它该在的位置,预算讨论的焦点也会随之变化:大家不会再纠结钱摊到哪里这个问题,而是先回答今年要在用户心里占什么位置、在哪些关键节点做哪些内容资产、用什么节奏把需求做出来。把讨论从内耗拉回到经营。 10. 从「追红利」到「做资产」的分水岭 把预算拆成两类、权责和 KPI 拆开、分摊放回财务层面,这一整套安排看起来像是在做预算管理。实际上,它解决的是企业增长方式的选择。 追红利的增长,短期很容易起量。平台给流量、渠道结构变化、运营能力提升,都会带来漂亮的曲线。但这类增长更依赖外部环境,也更依赖持续的效率竞争,也就是无止境的内卷。 红利放缓时,企业会被迫进入一种循环:找新渠道、找新红利、加大促销、加大投放,直到所有渠道都越来越贵,利润越来越薄。 做资产的增长,或许节奏慢一点,但它能让公司从被动应对变成主动积累。 内容、口碑、达人关系、品牌词、用户信任、复购与推荐,这些东西不会在一个月内把报表变得很好看,但它们会在更长周期里让成交更省力,让渠道波动变小,让你不必每次都靠更高的投放成本去换同样的销量。 预算双引擎的意义就在这里,让公司同时拥有两种能力。一边把当期的成交效率做到极致,另一边持续把品牌与增长资产做厚。前者解决规模,后者解决安全感。少了任何一边,增长都会变得脆弱。 如果你想在公司内部推动这件事,可以从三步开始,动作很小,但效果很明显。 第一步,把总营销预算拆成两池,并明确负责人(两个池子可以是同一个人,比如 CMO)。非转化预算由整合营销负责人管理,转化预算由渠道负责人管理。先把权责摆正,后面的讨论才不会跑偏。 第二步,把复盘做成两张表,用两套节奏管理。品牌资产按月更新、按季度看结论;经营效率按周跟踪、按月调结构。别让同一套指标互相伤害。 第三步,把分摊留给财务,把考核留给经营。分摊规则可以有,但渠道奖金口径尽量只看可控成本,避免渠道为公共投入背锅。只要这条线不拧巴,长期投入才有机会持续。 很多企业以为品牌是做出来的,或者是砸钱砸出来的。更常见的情况是,品牌是被一套更合理的机制保护出来的:让该做长期的人能安心做长期,让该追效率的人能放手追效率,彼此不消耗。 很多企业以为自己缺的是打法,其实缺的是一套让团队敢做慢变量的机制。预算拆分是第一步,激励制度的调整是下一步。调整不必激进,但要持续往正确方向走。 从追红利走向做资产,往往就是从这一次预算规则的调整开始的。 原创声明:本文由 DM3 Consulting 团队原创,文章中提及的 DTNICE 框架、BTS 方法论、搜索即需求、Audience/User、研究执行一体化、AI as core、预算双引擎等视角等均为 DM3 原创,旨在分享关于 DM3 方法论的洞察与应用。文章中的内容、图片及案例均为原创创作或合法授权使用,未经许可,禁止任何形式的转载、摘编及二次创作。 文章中数据均不精准,无法作为执行方案指引,仅作逻辑参考。 如需转载请后台私信获取授权,并注明出处。感谢您的关注与支持! 本文部分内容由 AI 参与共同完成。