欢迎关注 DM3 Consulting,您可以在后台留言提出您的问题,我们会在未来的文章中予以回答。

为什么机会讨论总会失真

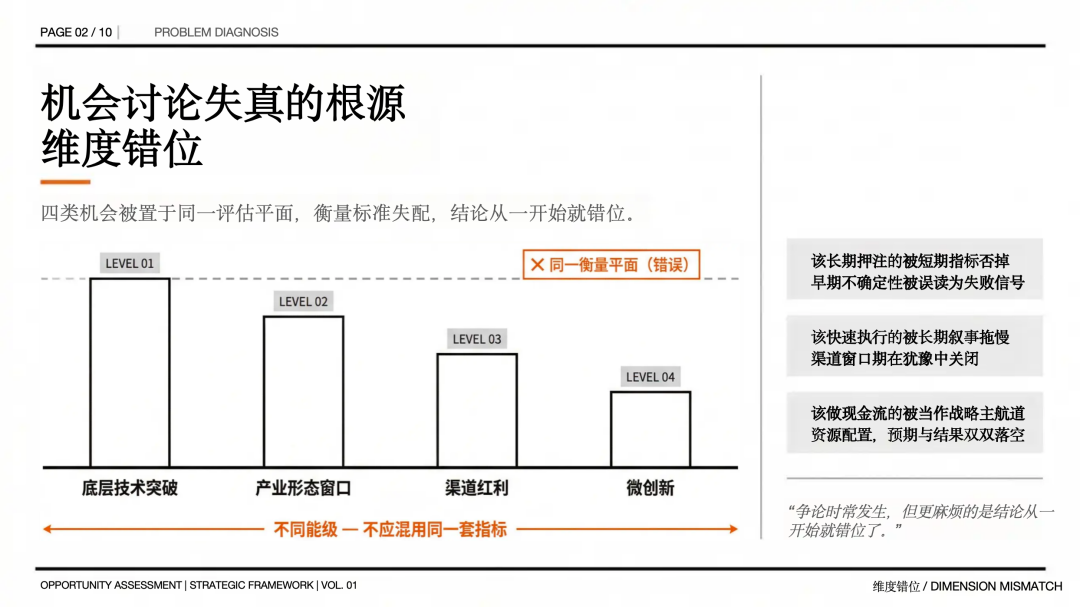

我们在讨论机会时,经常会犯一个隐蔽、但代价很高的错误:把不同层级的机会放在同一张桌子上,用同一套标准去评估。

有时候我们聊的是底层技术突破,例如 AI 带来的新型硬件;

有时谈的是产业形态窗口,例如 EV 迭代传统燃油车;

有时谈的是渠道红利,例如 2018-2021 年的 Amazon 红利和 2022 年至今的 TikTok 渠道红利;

还有时谈的是微创新带来的局部优势,例如将充电头和充电宝整合在一个产品上的改变。

上述的机会其实是不同维度的存在,但最后大家都用市场大不大、能不能起量、ROI 高不高来作为衡量依据,在这个前提下,争论会时常发生,也容易陷入无休止的讨论。

但更麻烦的是很多结论从一开始就错位了:该长期押注的被短期指标否掉;该快速执行的被长期叙事拖慢;该当现金流做的被看作战略主航道。

今天想探讨的事情并不复杂,我们会尝试把机会放回各自的层级里,把判断顺序重新排列一遍。

旧工具为什么越来越不够用

意识到机会被混在一张桌子上是问题根源之后,第一个要做的事不是发明一套新框架,而是回到那些最常用、也最被信任的分析工具里去找答案。

毕竟在过去很长一段时间里,它们确实帮助企业完成过大量正确决策,例如判断行业吸不吸引人、竞争格局稳不稳、进入壁垒高不高、增长空间够不够。

但这些工具默认的前提是我们分析的对象,是一个边界清晰、结构相对稳定的世界。

我们需要站在一个已成立且相对稳定的行业状态里,计算怎么赢、怎么赚更多,很少有能够帮助我们在正在变化或萌发的机会里,判断自己到底在赌什么的方法论。

这会导致商业分析模型越用越熟练,结论反而不对劲。这并非模型本身的问题,因为一切模型的成立一定需要前提和对应的边界,我们只是把它们用在了它们不擅长的场景和边界里。

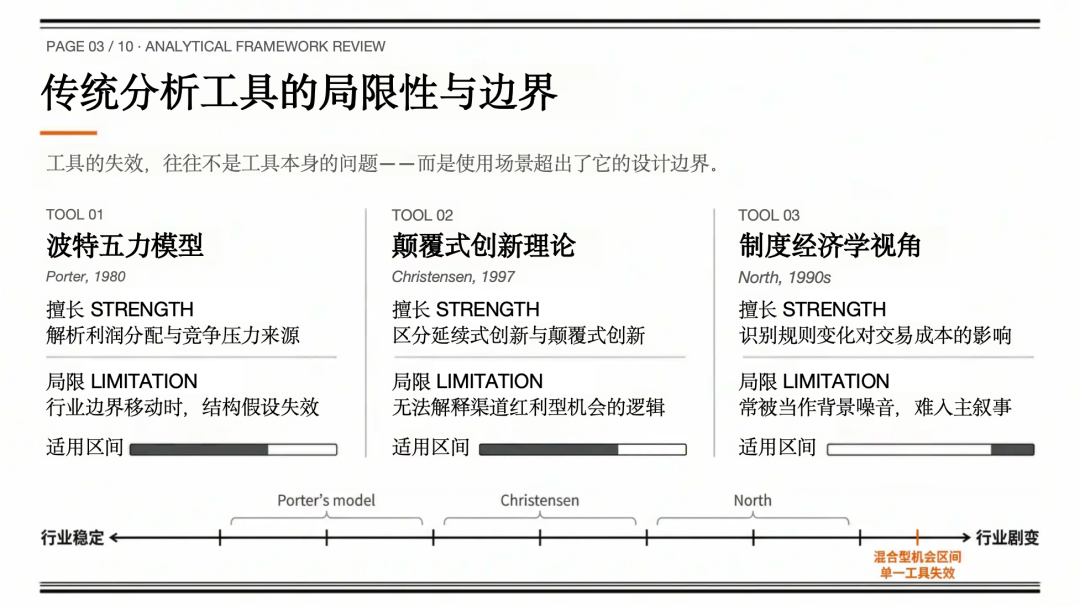

最典型的一类,是行业结构分析工具,以迈克尔·波特(Michael Porter)在 1980 年代提出的行业竞争框架为代表,该模型是分析行业竞争格局与企业盈利能力的基石,核心内容涵盖了决定行业吸引力的五种关键力量:现有竞争者的竞争、潜在进入者的威胁、替代品的威胁、供应商的议价能力以及购买者的议价能力。

这类理论的强项是把一个行业拆开,告诉你利润会被谁拿走、竞争压力来自哪里。但如果你面对的是行业边界正在移动的机会时,它们会天然滞后。

比如你讨论 AI 硬件,到底应该算消费电子、算软件、算服务、算数据平台,还是算新的交互入口?

边界没定,链路没定,价值捕获方式也没定,这时候你再去计算供应商议价能力、买方议价能力,很容易算得很漂亮,但回答不了最关键的问题:这个盘子到底是什么形状,它会不会在一年后就变成另一个盘子。

再看创新类型的工具——最常被引用的是克里斯坦森(Clayton Christensen)在《创新者的窘境》(1997)里提出的延续式创新与颠覆式创新区分:前者在既有指标里更强,后者会改写指标本身。

这种理论确实帮我们区分过两件事:有些创新是在旧标准里做得更好,有些创新是让衡量标准本身发生改变。

这个区分对理解技术驱动的机会非常有用,但它解释不了另一类更常见的机会:渠道红利。2018—2021 年的 Amazon 红利,2022 年以来的 TikTok 渠道机会,很多品牌并不是靠产品能力跃迁取胜的,而是靠分发方式改变、消费者注意力重新分配。

这种机会并不要求你重新定义产品标准,它要求的是速度、内容效率、供应链响应。但如果你仍然用创新烈度的眼光去评估它,要么会高估它的长期性,把渠道红利当作产业机会;要么会低估它的残酷性,以为只要产品足够好就能穿越周期。

还有一类更容易被忽略:规则与制度层面的变化。用制度经济学的视角(以道格拉斯·诺斯 Douglas North 为代表),制度不只是背景噪音,它会直接改变交易成本与价值捕获方式,也就是改变谁能参与、谁能获利。

很多时候,机会并不是技术带来了新可能,是规则改变了门槛/成本结构/价值链位置。平台政策变化、隐私与数据规则变化、合规门槛变化、物流基础设施成熟,这些因素会突然抬高进入门槛,或者突然削弱旧玩家的历史优势,让原本不成立的商业模式突然成立。

但在多数企业内部讨论中,它们往往被当成环境噪音,最多在风控里提一下,难以进入机会判断的主叙事。结果就是在规则真的开始颠覆现实的时候,很多人依然在用旧世界的竞争假设做判断。

把这些放在一起看,我们会发现一个共同点:传统工具并非失效,只是它们各自只覆盖了机会的一部分。有的擅长解释利润如何分配,有的擅长解释创新如何发生,有的擅长解释规则如何改变边界。

可在更多的情况下,我们面对的是混合型机会,既有技术因素、又有产业因素、还叠加渠道与规则变化——单一工具就会让讨论变成各说各话:每个人都能用一个模型证明自己是对的,最后反而更难达成一致。

这也是我们最终决定先做一件更本质的事的原因:不要急着讨论怎么赢,先把大家讨论的对象分开。

尝试回答这是什么级别的机会,再谈用什么策略、什么指标、什么组织能力去应对。如果连机会本身的层级都没有对齐,后面的战略、增长、品牌讨论很容易只是语言游戏。

于是,四级机会强度的主轴就出现了。它不是为了替代任何经典模型,只是为了让它们各自回到应该出现的位置。更重要的是,它能在讨论一开始就把犯错的可能性降到最低。

四级机会强度:面对的是什么机会

四级机会强度回答了一个更前置的问题:在讨论怎么赢之前,先把你面对的到底是哪一种机会给捋清楚。因为不同机会的源头不同、改变的环节不同,衡量标准与组织打法也就不该混用。

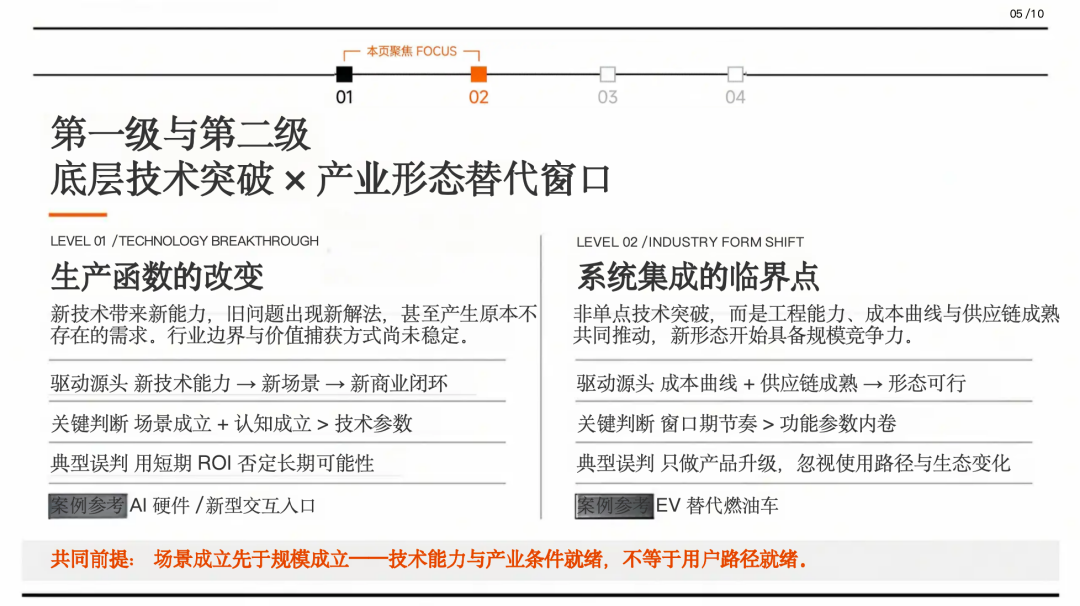

第一级,底层技术突破机会。

它的源头是生产函数的改变:新技术带来新能力,旧问题出现新解法,甚至出现原本不存在的需求。

AI 就是典型例子,把过去必须依赖人的判断与操作搬进了服务器里,让硬件可以长出新的交互方式、新的服务形态、新的商业闭环。

更重要的是,这类机会往往还没有稳定的行业边界与价值捕获方式,你很难用成熟品类的指标去衡量它,也很难用既有竞争格局去预测它会怎么演化。

它最大的误判通常有两种:一是用短期 ROI 去否定长期可能性,把早期的不确定性当成失败;二是只盯技术参数,把技术能力当成产品价值,忽略了真正决定规模化的往往是场景成立与认知成立。

第二级,产业形态窗口机会。

它未必来自某个单点技术的突破,而更多来自工程能力、成本曲线、供应链成熟与系统集成,使得一种新的产品形态突然变得可行,并开始替代旧形态。

EV 迭代燃油车就是这一类:在电池、制造、软件、充电网络等多因素共同推动下,新的形态开始具备规模竞争力。这类机会的关键在于窗口期,它通常比底层技术机会更可参与、更可执行,也更容易形成明确的品类与市场教育节奏。

但它也有一个典型误判,很多企业把它当作产品升级,只在功能与参数上内卷,忽略了形态变化带来的其实是使用方式、补能体系、服务网络、甚至法规环境的整体变化。结果就是产品做出来了,用户路径却没成立,长期优势也难以沉淀。

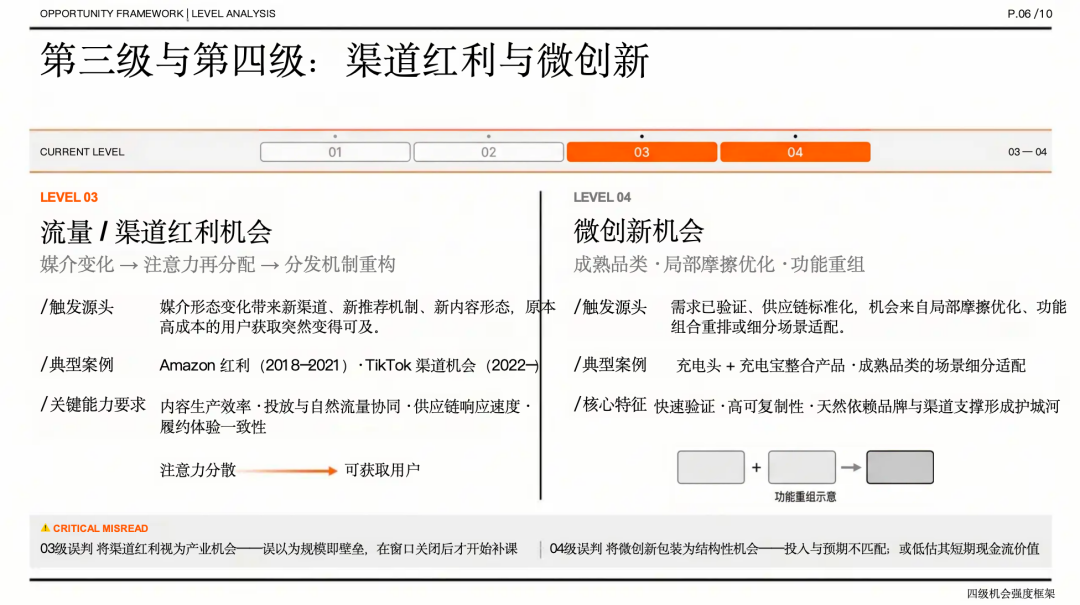

第三级,流量/渠道红利机会。

它的源头在于媒介变化带来的注意力再分配与分发机制变化:新渠道出现、新推荐机制出现、新的内容形态出现,原本需要高成本获取的用户突然变得触手可及。

Amazon 红利、TikTok 的渠道机会,都是典型例子。这类机会最重要的是组织能不能快速迭代方法论:内容生产效率、投放与自然流量的协同、供应链响应、履约体验,共同决定你能不能在红利期把规模做起来。

它最常见的误判也很明确:一是把渠道红利当作产业机会,误以为规模即壁垒;二是用品牌长期主义过早替代执行效率,在红利期犹豫、在窗口期讲故事,最后窗口关了才开始补课。

第四级,微创新机会。

它往往发生在成熟品类里,需求已被验证、供应链已高度标准化,产品的核心价值并不需要被重新教育。

机会来自局部摩擦的优化、功能组合的重排、成本结构的小幅改善,或者对某个细分场景做了更贴合的适配。把充电头和充电宝整合在一个产品里,就是典型的组合优化式微创新。它的好处是快、确定、容易验证;它的风险也同样清晰:可复制性极强,一旦缺少品牌与渠道的支撑,就很难形成长期优势。

它最常见的误判,是把微创新包装成结构性机会,投入与预期不匹配;或者相反,低估了微创新 + 强执行在短期现金流上的价值,把本该作为现金流引擎的业务当成战略主航道去运作。

把这四级放在一起,你会发现它们并非好与坏的排序,而是对机会本身属性的拆解,我们是在押注新能力、新形态、新分发机制还是局部优化。

分清这一点,后面的讨论才有意义:你才知道该用什么指标、该搭什么团队、该在哪些环节下注,哪些问题应该容忍不确定,哪些问题必须追求确定性。

但到这里其实还不够。因为即便在同一级机会里,企业的命运也会截然不同,有的能把增长沉淀为长期品牌与组织能力,有的只能吃完红利就回到原点。

也正是在这里,后边的规则重写和认知迁移这两个放大器才会进入框架。

真正拉开差距的,是两个放大器

四级机会强度把机会不在同一平面这件事先讲清楚了,但它解决的是第一层错位,让我们别用同一把尺子丈量所有机会。

接下来还有第二层更隐蔽的错位:同一级机会里,为什么有人能把增长变成长期资产,有人只能吃一波红利?

如果你把近十年的出海品牌、硬件创业、DTC 增长项目放在一起看,会发现机会等级并不直接决定结局。很多人以为产业机会一定比渠道机会更长期、技术机会一定比微创新更值钱,但现实并不是线性对应。

真正拉开差距的并非机会本身,是机会是否叠加了两种放大器:规则是否在重写,用户认知是否在迁移。

这两个放大器回答的是同一个重要问题:你能不能把一次增长,变成可持续的优势。上文描述的四级机会强度只能告诉你这是一个什么机会,放大器会尝试告诉你它会不会变成你的资产。

先说第一个放大器:规则与制度的重写。

很多企业在做机会判断时,会把规则当作背景变量:它存在,但不进入主叙事。最多在风险控制里提一句:政策要关注、合规要跟进、平台规则会变。

但若你把它当作放大器来看,规则就不再只是噪音,它会会直接决定谁能参与,谁能获利,谁的成本结构会被抬高,谁的历史优势会突然失效。

规则重写带来的机会,常见有三种表现形态。

第一种,是进入门槛被抬高。

合规要求、数据与隐私规范、认证标准、平台治理规则一旦收紧,行业就会从谁都能做变成只有少数人能做。

最典型的例子,是过去几年欧美市场对数据与隐私的监管持续强化,再叠加平台层面对追踪与归因能力的限制,很多依赖粗放投放 + 低成本归因的增长模型被迫退场。

同一条赛道里,真正留下来的往往不是最会买量的人,是能把合规、数据、内容与转化闭环做扎实的人。

这类变化对外看起来像行业变难了,对内其实是在筛选参与者资格,也在把护城河还给少数能长期投入的玩家。

第二种,是价值链位置被重排。

规则与基础设施的变化,是让谁更靠近用户、谁掌握交易、谁有定价权发生了改变。

比如 iOS 隐私政策变化之后,依赖第三方追踪的广告生态被整体削弱,谁掌握第一方数据、谁能形成转化闭环,谁就更强;再比如 TikTok Shop 这类内容即交易的链路兴起,让过去分散在内容平台、独立站、支付与履约体系中的环节被重新压缩,分发方更靠近交易节点,品牌与平台、达人之间的分工与利润分配随之改写。

很多行业里真正的利润转移,就是因为价值链的主导位置换了,比如国内直播带货的兴起,整体消费并未增长,只是利益分配从线下分销、品牌方,转移到了头部主播手里。

你如果只在产品层面讨论竞争,很容易错过这类变化的核心。

第三种,是原本不成立的商业模式突然成立。

规则变化就像一个开关:在它切换之前,你无论怎么优化都不成立;切换之后,原先的限制消失,新的路径被打开。

跨境基础设施成熟就是典型例子,支付、履约、税务、仓配服务一旦标准化,很多过去只能平台化存在的生意,就会出现 DTC 化的空间;反过来,一旦规则收紧,很多依赖灰度空间的增长模型会快速坍塌。

所以,把规则重写当作放大器时,判断问题会发生变化。会转而关注三个更关键的问题:进入门槛有没有发生结构性变化?旧玩家的历史优势有没有被削弱?有没有新的价值捕获方式被打开?

一旦答案是肯定的,这个机会的长期性就会被放大;反过来,如果规则并未变化,很多看起来热闹的增长,可能只是短期波动。

第二个放大器,是用户认知结构的迁移。

相比规则重写,认知迁移更容易被忽略,因为它不以政策条款或平台公告的形式出现,它发生在用户脑子里。

用户到底用什么标准来判断、用什么语言来描述、愿意为哪一种结果付费。它决定的不是能不能卖,而是能不能被记住、能不能被复购、能不能有溢价。

认知迁移最关键的一点在于,它改变了决策标准。

很多产品的能力升级并不必然带来认知升级。你把性能做强、参数做满,用户未必因此改变购买理由;但一旦用户的判断框架换了,哪怕产品形态没大变,行业的竞争逻辑也会被整体抬升一个维度。

真正难被替代的品牌,往往不是参数上的赢家,而是定义了用户需求和为什么会购买的赢家。

认知迁移通常有三种更容易被识别的迹象。它们都不抽象,你只要去看用户在评论区、论坛、短视频里到底在争论什么,就能看到它正在发生。

第一种,是用户开始用新词汇描述同一件事。

词汇变化往往是认知变化的外显。

比如同样是扫地机器人,早期用户讨论的是吸力多大、路线规不规划、能不能拖地,而今天你更容易看到的关键词是解放双手、地面一直都很干净、我几乎忘了它的存在。

同样是割草,早期关注点是割得齐不齐、边角干不干净,但当智能割草机进入更多家庭后,用户语言会明显转向“我终于不用每周腾时间干这件事”、“草坪看起来永远像刚割完一样平整”。

同样是移动储能,早期讨论容量、接口、功率,但当用户把它带进露营、停电应急、房车旅行之后,语言会变成安全感、生活不中断、不用求人。

用户语言发生变化时,旧的卖点体系会失效,新的叙事窗口机会随之出现。

第二种,是评价体系从功能指标迁移到结果指标。

功能指标容易卷,也容易同质化;结果指标更接近价值,也更接近品牌。

一个很典型的例子是高端吹风机:如果你只谈转速、风速、温控,那就是一场参数战;但当用户开始用吹完不毛躁、第二天依然柔顺、头发更有光泽、发尾不分叉来评价时,竞争维度就从工具性能迁移到了结果上。

再比如运动手表/智能穿戴,早期卖点是功能更全、传感器更多,但很多用户真正愿意持续付费的原因,变成了我能不能更稳定地睡好、练好、恢复好、我是否更有掌控感。

评价体系从功能转向结果,你兜售的就不是简单的参数功能,是结果的稳定交付;一旦你能稳定交付消费者心中的预期结果,溢价空间才有可能会被打开。

第三种,是用户愿意为减少决策与介入付费。

在很多智能设备上都能看到这一点,消费者不是想要更多按钮、更多模式,知识希望傻瓜式操作,默认模式就能用,最好不用再多操心。

比如扫地机器人从我能不能远程控制它变成它能不能自己把事情做对,不要来烦我;比如智能割草机从我能不能在 App 里规划更多路线,变成它能不能自己规划、自己回充、自己避障,我只负责享受草坪;

再比如智能家居,用户真正满意的不是我能设置一百个场景,而是我不需要设置,它也知道我想要什么。当减少介入变成了付费理由,产品的定义方式会变化,内容的解释方式会变化,转化方式也会变化。

抓住这类迁移的企业,卖的就是一种新秩序,不再是简单的产品。

认知迁移作为放大器的意义在于:它是品牌沉淀的前提条件。

没有认知迁移,增长就更像是效率竞争——谁更会投放、谁更会铺货、谁更会卷参数;有了认知迁移,增长才可能变成新的解释权竞争——谁定义了新的判断标准,谁就更难被替代。

一旦你成为某种新结果、新标准的代表,替代品就不再只是参数对比,而需要对抗你的认知锚点。

到这里,一个关系就清楚了:规则重写更多影响资格与分配,认知迁移更多影响溢价与沉淀。

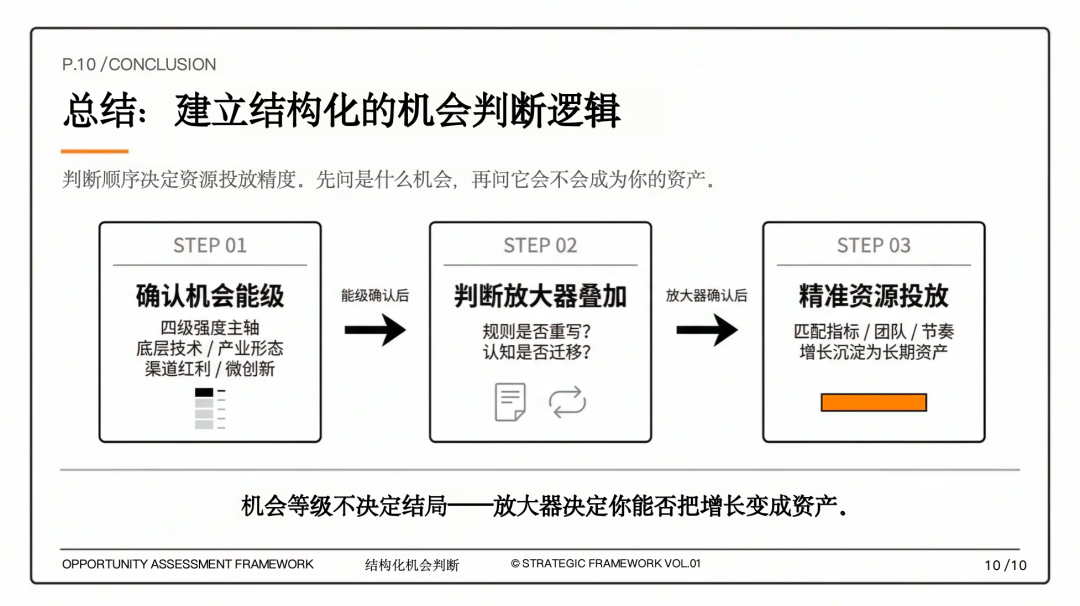

前者决定能不能获得结构性窗口期,后者决定你有没有机会把窗口期的增长变成长期资产。也正因为如此,四级机会强度并不会被这两个放大器替代。相反,它们组合在一起,才构成一个更可用的判断顺序:先确认机会的类型与能量,再判断它是否叠加规则重写与认知迁移。

很多看起来同一层级的机会,最后走向完全不同的命运,原因往往就在这里。

原创声明:本文由 DM3 Consulting 团队原创,文章中提及的 DTNICE 框架、BTS 方法论、搜索即需求、Audience/User、研究执行一体化、AI as core、预算双引擎等视角等均为 DM3 原创,旨在分享关于 DM3 方法论的洞察与应用。文章中的内容、图片及案例均为原创创作或合法授权使用,未经许可,禁止任何形式的转载、摘编及二次创作。文章中数据均不精准,无法作为执行方案指引,仅作逻辑参考。如需转载请后台私信获取授权,并注明出处。感谢您的关注与支持!本文部分内容由 AI 参与共同完成。